Blog by funds advisor | Digital Diary

" To Present local Business identity in front of global market"

" To Present local Business identity in front of global market"

Scan QR code to visit our website

Digital Diary Submit Post

Digital Diary Submit Post

बच्चों के लिए नई बीमा पॉलिसी एलआईसी अमृतबाल चिल्ड्रेन प्लान 874 के बारे में जानिए डिटेल्स एलआईसी अमृतबाल चिल्ड्रेन प्लान 874 किसके लिए ली जा सकती है पॉलिसी? प्रवेश के समय बच्चे की आयु 0 वर्ष से लेकर 30 दिन पूरा होना जरूरी है और अधिक से अधिक यह 13 वर्ष का जन्मदिन के पास होना चाहिए परिपक्वता पर न्यूनतम आयु 18 वर्ष और परिपक्वता पर अधिकतम आयु 25 वर्ष तय किया गया है 5 6 या 7 वर्ष की लघु प्रीम...

Read More

बच्चों के लिए नई बीमा पॉलिसी एलआईसी अमृतबाल चिल्ड्रेन प्लान 874 के बारे में जानिए डिटेल्स एलआईसी अमृतबाल चिल्ड्रेन प्लान 874 किसके लिए ली जा सकती है पॉलिसी? प्रवेश के समय बच्चे की आयु 0 वर्ष से लेकर 30 दिन पूरा होना जरूरी है और अधिक से अधिक यह 13 वर्ष का जन्मदिन के पास होना चाहिए परिपक्वता पर न्यूनतम आयु 18 वर्ष और परिपक्वता पर अधिकतम आयु 25 वर्ष तय किया गया है 5 6 या 7 वर्ष की लघु प्रीम...

Read More

प्रवेश के समय बच्चे की आयु 0 वर्ष से लेकर 30 दिन पूरा होना जरूरी है और अधिक से अधिक यह 13 वर्ष का जन्मदिन के पास होना चाहिए परिपक्वता पर न्यूनतम आयु 18 वर्ष और परिपक्वता पर अधिकतम आयु 25 वर्ष तय किया गया है 5 6 या 7 वर्ष की लघु प्रीमियम भुगतान अवधि उपलब्ध है सीमित प्रीमियम भुगतान के लिए न्यूनतम पॉलिसी अवधि 10 वर्ष होना जरूरी है और अगर आप सिंगल प्रीमियम यानी एक बार पैसा जमा करते हैं तो इसका प्रीमियम का भुगतान 5 वर्ष कम से कम कम से कम बीमा राशि ₹200000 और अधिक मूल बीमा राशि का कोई सीमा नहीं है वह अपने हिसाब से ले सकते हैं परिपक्वता की तारीख पर चालू पॉलिसीयों के लिए निश्चित अभिवृद्धि के साथ परिपक्वता पर बीमा राशि दे होगी परिपक्वता राशि को सेटलमेंट ऑप्शन के माध्यम से 5 10 या फिर 15 वर्षों के किस्तों में लेने का विकल्प भी उपलब्ध है

प्रस्तावक के पास एकल प्रीमियम और सीमित प्रीमियम भुगतान में से प्रत्येक के तहत उपलब्ध दो विकल्पों के अनुसार मृत्यु पर बीमा राशि चुनने का विकल्प होगा जोखिम कवर अवधि के दौरान चालू पॉलिसी के लिए मृत्यु पर बीमा राशि के साथ अर्जित निश्चित अभिवृद्धि मृत्यु हित लाभ के रूप में दे होगा मूल बीमा राशि व ऑनलाइन बिक्री के तहत किए गए प्रस्ताव के लिए छूट है इस पॉलिसी में आपको रन की सुविधा उपलब्ध है

अगर आप LImited प्रीमियम का भुगतान करते है तो आपको सिर्फ 2 वर्ष का बाद से ही लोन ले सकते है। लकिन अगर आप Single प्रीमियम का भुगतान करते है तो आपको सिर्फ 3 महीने के बाद से ही लोन की सुविधा दी जाती है वो भी Surrender वलसे के ऊपर। Surrender : इस बिमा अगर आप limited प्रीमियम का चुनाव करने के बाद पालिसी को बंद करते है तो आपको 2 वर्ष का समय के बाद ही बंद कर सकते है लकिन अगर आप Single Premium का भुगतान करते है तो आपको कभी भी अपने बिमा को बंद कर सकते है।

यह अमृतबाल प्लान एक बच्चो के लिए खास तैयार किया गया है अमृतपाल प्लान एक व्यक्तिगत बचत जीवन बीमा योजना है यह योजना विशेष रूप से बच्चे की उच्च शिक्षा और उसके निजी अन्य खर्चो को जरूर को पूरा करने के लिए उनके पास पर्याप्त धनराशि रखने के लिए यह योजना बनाई गई है यह शुरुआत से लेकर पॉलिसी के अवधि के अंत तक पॉलिसी वर्ष के अंत में ₹80 प्रति हजार मूल बीमा राशि की दर से गारंटीड एडिशन दिया जाएगा यह योजना एलआईसी की अमित बोल योजना बच्चों के लिए एक बीमा योजना के साथ उनको पढ़ाई संबंधी में काफी सहायता देगा इस पॉलिसी में पूरी अवधि के दौरान आकर्षक गारंटीड एडिशन मिलेगा यह बीमा आपको ऑनलाइन में भी उपलब्ध होगा इस बीमा में आपको परिपक्वता की उम्र 18 से 25 वर्ष है साथ ही इस बीमा में आपको अकाल और सीमित प्रीमियम भुगतान चुनने का विकल्प है

Read Full Blog... भारत में जीवन बीमा की शुरुआत सौ साल से भी पहले हुई थी. दुनिया की सबसे बड़ी आबादी वाले हमारे- जैसे देश में बीमा को उतना महत्व नहीं दिया जाता, जितना दिया जाना चाहिए. यहां हम एलआईसी के विशेष संदर्भों के ज़रिये पाठकों को जीवन बीमा की कुछ अवधारणाओं से अवगत कराने की कोशिश कर रहे हैं. बहरहाल, यह बात ध्यान रखने योग्य है कि यहां हम जो कुछ भी बताने जा रहे हैं, वह एलआईसी की किसी पॉलिसी के नियम/ शर्तों या उ...

Read More

भारत में जीवन बीमा की शुरुआत सौ साल से भी पहले हुई थी. दुनिया की सबसे बड़ी आबादी वाले हमारे- जैसे देश में बीमा को उतना महत्व नहीं दिया जाता, जितना दिया जाना चाहिए. यहां हम एलआईसी के विशेष संदर्भों के ज़रिये पाठकों को जीवन बीमा की कुछ अवधारणाओं से अवगत कराने की कोशिश कर रहे हैं. बहरहाल, यह बात ध्यान रखने योग्य है कि यहां हम जो कुछ भी बताने जा रहे हैं, वह एलआईसी की किसी पॉलिसी के नियम/ शर्तों या उ...

Read More

भारत में जीवन बीमा की शुरुआत सौ साल से भी पहले हुई थी.

दुनिया की सबसे बड़ी आबादी वाले हमारे- जैसे देश में बीमा को उतना महत्व नहीं दिया जाता, जितना दिया जाना चाहिए. यहां हम एलआईसी के विशेष संदर्भों के ज़रिये पाठकों को जीवन बीमा की कुछ अवधारणाओं से अवगत कराने की कोशिश कर रहे हैं.

बहरहाल, यह बात ध्यान रखने योग्य है कि यहां हम जो कुछ भी बताने जा रहे हैं, वह एलआईसी की किसी पॉलिसी के नियम/ शर्तों या उसके लाभों या विशेषाधिकारों का विस्तृत ब्यौरा नहीं है.

विस्तृत जानकारी के लिए हमारे शाखा या मंडल कार्यालय से संपर्क करें. कोई भी एलआईसी एजेंट आपकी आवश्यवता के अनुरूप पॉलिसी का चुनाव करने और उसके भुगतान में आपकी मदद करके खुश होगा.

जीवन बीमा क्या है?

जीवन बीमा ऐसा अनुबंध है, जो उन घटनाओं के घटने पर, जिनके लिए बीमित व्यक्ति का बीमा किया जाता है, एक ख़ास रकम अदा करने का वादा करता है.

अनुबंध निम्नलिखित अवधि के दौरान बीमित रकम के भुगतान के लिए वैध होता है :

भुगतान तिथि, या

या नियत अवधि के अंतराल पर .खास-.खास तिथियों पर या?

दुर्भाग्यपूर्ण मृत्यु पर बशर्ते कि वह भुगतान अवधि से पहले हो

अनुबंध के तहत पॉलिसी धारक को नियत अंतराल पर निगम को प्रीमियमों का भुगतान करना होता है. एल.आई.सी.सार्वभौमिक रूप एक से ऐसा संस्थान माना जाता है, जो जोखिम दूर करता है और अनिश्चितता की जगह निश्चितता लाता है तथा आजीविका कमाने वाले के असामयिक निधन पर परिवार की समय से मदद करता है.

कुल मिला कर जीवन बीमा मृत्यु की वजह से पैदा होने वाली समस्याओं का सभ्यताजन्य आंशिक समाधान है. संक्षेप में, जीवन बीमा का संबंध हर व्यक्ति के जीवन में आने वाली दो समस्याओं से हैः

समय से पहले व्यक्ति के मर जाने और अपने आश्रितों को उनके हाल पर छोड़ जाने

बुढ़ापे तक बिना सहारे के जीने की

जीवन बीमा बनाम अन्य बचतें

बीमा अनुबंध बीमा अनुबंध चरम सद्भावनापूर्ण अनुबंध होता है, जिसे तकनीकी तौर पर "चरम विश्वास" कहा जाता है। तमाम महत्वपूर्ण तथ्यों का खुलासा करने का सिद्धांत इसी महत्वपूर्ण सिद्धांत पर आधारित है, जो हर तरह के बीमे पर लागू होता है.

पालिसी लेने के समय पालिसी धारक को सुनिश्चित कराना चाहिए कि प्रस्ताव प्रपत्र में पूछे गये तमाम सवालों के सही जवाब दिये जायें ब कोई भी .गलतबयानी , किसी भी ची.ज का खुलासा न करना या किसी दस्तावे.ज में धोखाधड़ी करके जोखिम य स्वीकार ' कराना बीमा अनुबंध को अमान्य और निरस्त कर देता है।

सुरक्षा जीवन बीमा की मा.र्फत की जाने वाली बचत बचतकर्ता की मृत्यु हो जाने पर जो.खिम के र्खिंला.फ सुरक्षा की पूरी गारंटी देता है ब यही नहीं , निधन की स्थिति में जीवन बीमा पूरी बीमित रकम का भुगतान ( मय बोनसों के जहां बोनस मिलते हैं ) आश्र्वस्त कराता है ब जबकि दूसरी बचतों में सि.र्फ बचत की रकम मय ब्याज के अदा की जाती है

समृद्धि बढ़ाने में मदद जीवन बीमा समृद्धि को प्रोत्साहन देता है ब यह दीर्घकालिक बचत का अवसर प्रदान करता है क्योंकि योजना में निहित आसान किस्तों में आसानी से भुगतान किया जा सकता है ब (मसलन् प्रीमियमों का भुगतान या तो माहवार, तिमाही, छमाही या सालाना किस्तों में किया जाता है)

उदाहरणार्थ यवेतन बचत योजना' (जिसे आम तौर पर यएसएसएस' के नाम से जाना जाता है) के तहत बीमित व्यक्ति के वेतन से माहवार कटौती की मा.र्फत प्रीमियम के भुगतान का आसान उपाय मुहैया करती है

इस तरह के मामलों में नियोक्ता काटी गयी प्रीमियमें सीधे एलआईसी को अदा कर देता है ब वेतन बीमा योजना किसी भी संस्थान या प्रतिष्ठान के लिए आदर्श योजना होती है , अलबत्ता इसके साथ कुछ नियम/ शर्तें जु ड़ी होती हैं

नकदी बीमा बचत के मामले में किसी ऐसी पालिसी की जमानत पर जो .क.र्ज मूल्य प्राप्त कर चुकी हो , .क.र्ज मिलना आसान होता है . इसके अलावा , जीवन बीमा पालिसी को व्यावसायिक .क.र्ज की जमानत के रूप में भी स्वीकार किया जाता है

ढकर राहत आय कर और संपत्ति कर कटौती के उपयोग का भी जीवन बीमा सबसे उपयुक्त उपाय है ब जीवन बीमा की प्रीमियमों के रूप में अदा की जाने वाली रकम पर यह सुविधा उपलब्ध है , जो लागू आय कर दरों पर निर्भर करती है

करदाता कर .कानून के प्रावधानों का लाभ उठाकर करों में रिआयत पा सकता है . इस तरह के मामलों में बीमित व्यक्ति को दूसरी तरह की योजना के मु.काबले छोटी प्रीमियमें भरती होती हैं

जरूरत के समय पैसे

उपयुक्त बीमा योजना वाली पालिसी लेकर या कई अलग - अलग योजनाओं के समुय वाली पालिसी लेकर समय - समय पर पैदा होने वाली पैसों की .जरूरत को पूरा किया जा सकता है

बच्चों की पढ़ाई - लिखाई, गृहस्थी शुरू करने या शादी के. खर्चों या किसी. खास व.क्.फे में पैदा होने वाली मौद्रिक .जरूरतों को पूरा करना इन पालिसियों की मदद से आसान हो जाता है

इसके विपरीत पालिसी के पैसे व्यक्ति के सेवानिवृत्ति होने पर मकान बनवाने या दूसरे निवेशों जैसे कामों के लिए उपलब्ध हो सकते हैं

इसके अलावा , पालिसी धारकों को मकान बनवाने या .फ्लैट .खरीदने के लिए .क.र्ज भी उपलब्ध कराया जाता है ( हालांकि इसके साथ कुछ शर्तें लागू होती हैं )

कौन खरीद सकता है पालिसी

कोई भी वयस्क स्त्री - पुरुष जो वैध अनुबंध कर सकता है अपना और उनका बीमा करा सकता है जिनके साथ उनके बीमा कराने योग्य हित जुड़े हों

व्यक्ति अपने पति / या पत्नी या बों का भी बीमा करा सकता है लेकिन इसके साथ कुछ शर्तें जु ड़ी होती हैं ब बीमा प्रस्तावों को स्वीकार करते समय निगम व्यक्ति के स्वास्थ्य , उसकी आय और दूसरे प्रासंगिक कारकों पर विचार करता है

स्त्रियों के लिए बीमा

राष्ट्रीयकरण ( 1955 ) से पहले कितनी ही बीमा कंपनियां स्त्रियों का बीमा करने के लिए अतिरिक्त प्रीमियमें लेती थीं या कुछ अवरोधक शर्तें लगाती थीं. बहरहाल, राष्ट्रीयकरण करने के बाद से जिन शर्तों पर औरतों का जीवन बीमा किया जाता है, उन शर्तों की समय-समय पर समीक्षा की जाती रही है ब

आज की तारी.ख में कमाने वाली कामकाजी औरतों को मर्दों के समतुल्य माना जाता है . दूसरे मामलों में निवारक शर्त लगायी जाती है . वह भी सि.र्फ तब जब औरत की उम्र ३० साल तक हो और कराधान सीमा में आने लायक उसकी आमदनी न हो.

चिकित्सकीय .गैर चिकित्सकीय योजनाएं

आम तौर पर जीवन बीमा बीमित व्यक्ति के स्वास्थ्य की जांच के बाद किया जाता है . बहरहाल , जीवन बीमा को व्यापक प्रसार देने और असुविधाओं को टालने के लिए जीवन बीमा निगम बिना डाक्टरी जांच के बीमा सुरक्षा देने लगा है , जिसके साथ कुछ शर्तें जु ड़ी होती हैं.

लाभ के साथ और बिना लाभ की योजनाएं

कोई बीमा पालिसी लाभ आधारित हो सकती है या बिना लाभ की भी हो सकती है ब लाभ आधारित पालिसियों के मामले में घोषित बोनस की, अगर इस तरह के बोनस की घोषणा की गयी हो , एक निश्चित अवधि पर होने वाले नियमित मूल्यांकनों के बाद पालिसी के साथ आवंटन किया जाता है और अनुबंधित रकम के साथ उनका भुगतान देय होता है.

बिना लाभ वाली पालिसियों के मामले में बिना किसी जो ड़ के अनुबंधित रकम अदा की जाती है ब लाभ युक्त पालिसी की प्रीमियमों की रकम इसीलिए लाभ रहित पालिसियों के मु.काबले .ज्यादा होती है.

कीमैन बीमा

कीमैन बीमा व्यापारिक कंपनियां / कंपनी को अपने महत्वपूर्ण कर्मचारियों के असामयिक निधन से होने वाले वित्रीय नुकसान से बचाने के लिए करती हैं.

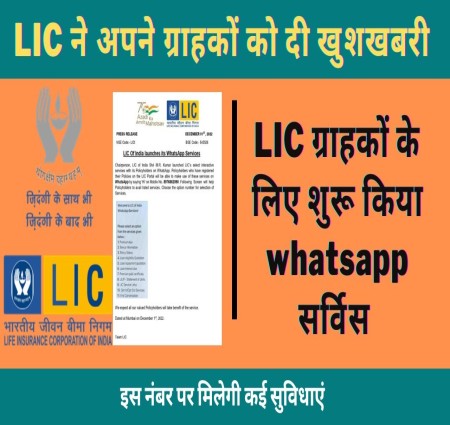

Read Full Blog... LIC Whatsapp Service : जिन पॉलिसीधारकों ने अपनी पॉलिसी को LIC पोर्टल पर रजिस्टर्ड किया है, वे मोबाइल नंबर 8976862090 पर 'Hi' लिखकर whatsApp पर इन सविसेज का उपयोग कर सकेंगे. इस नंबर पर मिलेगी कई सुविधाएं एलआईसी के चेयरपर्सन एम.आर कुमार ने वॉट्सऐप पर पॉलिसीधारकों के साथ चुनिंदा इंटरैक्टिव सेवाओं का शुभारंभ किया है. जिन पॉलिसीधारकों ने अपनी पॉलिसी को LIC पोर्टल पर रजिस्टर्ड किया है, वे...

Read More

LIC Whatsapp Service : जिन पॉलिसीधारकों ने अपनी पॉलिसी को LIC पोर्टल पर रजिस्टर्ड किया है, वे मोबाइल नंबर 8976862090 पर 'Hi' लिखकर whatsApp पर इन सविसेज का उपयोग कर सकेंगे. इस नंबर पर मिलेगी कई सुविधाएं एलआईसी के चेयरपर्सन एम.आर कुमार ने वॉट्सऐप पर पॉलिसीधारकों के साथ चुनिंदा इंटरैक्टिव सेवाओं का शुभारंभ किया है. जिन पॉलिसीधारकों ने अपनी पॉलिसी को LIC पोर्टल पर रजिस्टर्ड किया है, वे...

Read More

इस नंबर पर मिलेगी कई सुविधाएं

एलआईसी के चेयरपर्सन एम.आर कुमार ने वॉट्सऐप पर पॉलिसीधारकों के साथ चुनिंदा इंटरैक्टिव सेवाओं का शुभारंभ किया है. जिन पॉलिसीधारकों ने अपनी पॉलिसी को LIC पोर्टल पर रजिस्टर्ड किया है, वे मोबाइल नंबर 8976862090 पर 'Hi' लिखकर whatsApp पर इन सविसेज का उपयोग कर सकेंगे. इस सर्विस में पॉलिसीधारकों को कई तरह की सेवाएं मिलने जा रही है. जिससे ग्राहकों को परेशानियों का सामना नहीं करना पड़ेगा.

बता दें कि इसमें आप प्रीमियम देय, बोनस इनफार्मेशन, पालिसी स्टेटस, लोन एलिजिबिल्टी कोटशन, लोन रीपेमेंट कोटशन, लोन इंटरेस्ट देय, प्रीमियम पेड सर्टिफिकेट, यूलिप- स्टेटमेंट ऑफ़ यूनिट्स, एलआईसी सर्विस लिंक्स, ऑप्ट इन/ऑप्ट आउट सेवाएं, कन्वर्सेशन की सुविधा मिलेगी.

LIC पॉलिसी दस्तावेज की जरूरत उसके खिलाफ लोन के लिए अप्लाई करते समय होती है. इसके अलावा पॉलिसी को सरेंडर करते समय, डेथ क्लेम करते समय और मैच्योरिटी पर पॉलिसी की राशि को क्लेम करते समय पड़ती है. यह चेक कर लें कि जो दस्तावेज आप खोज रहे हैं, उसे LIC या किसी दूसरे वित्तीय संस्थान को पहले से लोन लेने के लिए अप्लाई करते समय नहीं दिया गया है.

अगर पॉलिसी बॉन्ड प्राकृतिक आपदा जैसे आग या बाढ़ की वजह से बर्बाद हो चुका है, तो बाकी बचे हिस्से को LIC को डुप्लीकेट पॉलिसी डॉक्यूमेंट के लिए अप्लाई करते समय बीमा पॉलिसी के खो जाने के प्रूफ के तौर पर वापस किया जा सकता है

अगर आप इस बात को लेकर निश्चित हैं कि पॉलिसी बॉन्ड का पता नहीं लगाया जा सकता है, तो सबसे सीधा तरीका है कि आप जिस ब्रांच में आपकी पॉलिसी सर्विस हुई थी, वहां डुप्लीकेट पॉलिसी के लिए फाइल कर दें. ऑनलाइन अप्लाई करने का विकल्प मौजूद नहीं है. व्यक्ति को इसके लिए एलआईसी की ब्रांच में ही जाना होगा.

LIC की वेबसाइट के मुताबिक, जहां पॉलिसी खोई है, उस राज्य में बड़े स्तर पर चलने वाले अंग्रेजी के अखबार में पॉलिसीधारक को अपने खर्च पर विज्ञापन देना होगा. जिस अखबार में विज्ञापन आया है, उसकी एक कॉपी को उसके आने के एक महीने के बाद सर्विसिंग ऑफिसर को भेजना होगा. अगर LIC में कोई आपत्ति नहीं दर्ज कराई गई है, तो जरूरी चीजों के अनुपालन के बाद डुप्लीकेट पॉलिसी को जारी कर दिया जाएगा. इनमें इंडेम्निटी बॉन्ड और पॉलिसी को तैयार करने के लिए चार्ज और स्टैम्प फीस शामिल है.

इस बात का ध्यान रखें कि LIC इंडेम्निटी बॉन्ड और डुप्लीकेट पॉलिसी को तैयार करने के लिए आपसे चार्ज ले सकता है. इसके साथ आपको स्टैम्प फी का भुगतान करना भी पड़ सकता है. हालांकि, कुछ मामलों में, विज्ञापन और इंडेम्निटी बॉन्ड की जरूरतों से छूट दी जा सकती है. इनमें पॉलिसी का चोरी होना, आग से पॉलिसी नष्ट हो जाना, सरकार के दफ्तर में पॉलिसी खो जाना शामिल है. इसके साथ अगर पॉलिसी खराब या नष्ट हो जाती है, अगर पॉलिसी फट गई है और अगर एक हिस्सा गायब है या चीटियों द्वारा पॉलिसी को आंशिक तौर पर बर्बाद हो जाना शामिल है.

व्यक्ति को सवालों का फॉर्म और फॉर्म 3756 भरना होगा. इसके साथ एक लिखित ऐप्लीकेशन और इंडेम्निटी बॉन्ड देना होगा. सवाल वाले फॉर्म में आपकी पॉलिसी की डिटेल्स पर सवाल, आपने उसे कैसे खोया है और उसे खोजने की कोशिशें शामिल होंगी.

बीमा कंपनी के आधार पर, बीमा कंपनी आपसे इंडेम्निटी बॉन्ड या नॉन-जूडिश्यल स्टैम्प पेपर को पेश करने को कह सकती है. LIC ऑफिस के साथ इस बात की पुष्टि कर लें कि क्या स्टैम्प पेपर जरूरी है और उसका मूल्य क्या है.

Read Full Blog...हेल्लो दोस्तों स्वागत है आपका Bimamoney.com पर आज हम बात करेगे बीमा क्या हैं, बीमा के प्रकार, जीवन बीमा क्या हैं और जीवन बीमा पोलिसी के प्रकार के बारे में और बीमा से जुड़े हुए कुछ कठिन शब्दावली के बारे में |

हम सब लोग जानते है की हमारा जीवन कितना कीमती है और आज के समय में जीवन में कब क्या घटित हो जाये कोई नहीं जानता। सड़कों पर जिस तरह से रोज इतनी तेजी से गाड़ियाँ चल रही है जिससे हर दिन दुर्घटनाएँ बढ़ती ही जा रही है ऐसे में जीवन बीमा हर व्यक्ति के लिए जरुरी हो जाता है। दुर्घटना भरे इस जीवन में अपनी कीमती चीजों का बीमा करवाने से आपको बहुत सारे लाभ हो सकते है। यदि आपके परिवार वाले आप के इनकम पर आश्रित है और आप अपनी मृत्यु के बाद अपने परिवार की मदद करना चाहते है तो जीवन बीमा आपके लिए बहुत ही सुरक्षित तरीका है। तो आज इसी के बारे में हम बात करते है।

भविष्य को ध्यान में रख कर वर्तमान में किया गया जोखिम प्रबंधन का एक रूप है जो आकस्मिक अथवा अनिश्चित हानि से सुरक्षा प्रदान करता हैं|

यह बीमाकर्ता (बीमा कम्पनी) और बीमित व्यक्ति (बीमाधारक) के बीच किया गया एक एग्रीमेंट होता है जिसमे बीमित व्यक्ति को किसी प्रकार की दुर्घटना होने पर बीमाकर्ता द्वारा तय की गयी राशि या सेवा अदा की जाती हैं

यह एक ऐसी व्यवस्था है जिसमे बीमित व्यक्ति के जीवन का बीमा कर उसे मृत्यु के खिलाफ कवरेज प्रदान किया जाता हैं और बीमित व्यक्ति की मृत्यु हो जाने पर या पोलिसी मेचेओर हो जाने पर बीमाकर्ता (पोलिसी होल्डर) द्वारा उस व्यक्ति (बीमित व्यक्ति) को या उसके परिवार को एकमुस्त राशि का भुगतान किया जाता हैं |

भारत में जीवन बीमा पोलिसी के मुख्यतः कई प्रकार हैं जिसमे से आज हम कुछ महत्वपूर्ण जीवन बीमा पोलिसी के प्रकार के बारे में संक्षेप में चर्चा करेगे |

यह जीवन बीमा का सबसे शुद्ध रूप है जो बिना किसी प्रॉफिट एलिमेंट के साथ जीवन कवर प्रदान करता हैं |

इसमें बीमित व्यक्ति (पोलिसी धारक) को पोलिसी की अवधि के दौरान आकस्मिक मृत्यु पर बीमाकर्ता(बीमा कम्पनी) द्वारा मृत्यु लाभ में एकमुश्त राशि प्रदान की जाती हैं, यदि बीमित व्यक्ति की मृत्यु पोलिसी की अवधी के दोरान नहीं होती है और पोलिसी expire हो जाती है तो बीमित व्यक्ति को कोई कवर नहीं मिलता हैं और लाभ का दावा भी नहीं कर सकते हैं |

टर्म लाइफ इन्सुरेंस एक आय प्रतिस्थापन पोलिसी होती हैं और इसके प्लान जीवन बीमा प्लान की तुलना में प्रीमियम काफी सस्ते होते हैं अतः यह सबसे सस्ता जीवन बीमा प्लान हैं |

आमतौर पर टर्म लाइफ इन्सुरेंस के तीन और भी प्रकार हैं जैसे की -:

1. डिक्रिजिंग टर्म लाइफ इन्सुरेंस

इस प्रकार के बीमा पोलिसी में सम इंश्योर्ड निश्चित दर पर हर साल घटता रहता है और पोलिसी के अंतिम साल के ख़त्म होने पर यह जीरो हो जाता हैं| इसमें प्रीमियम नहीं घटता है बल्कि सम इंश्योर्ड घटता हैं और इसका फायदा यह है की प्रीमियम की दर काफी कम होती हैं |

2. इन्क्रिजिंग टर्म लाइफ इन्सुरेंस

इस प्रकार के बीमा पोलिसी में सम इंश्योर्ड हर साल बढ़ता हैं इसलिए इस बढ़ता हुआ टर्म लाइफ इन्सुरेंस कहते हैं, इसमें इसका प्रीमियम थोडा सा जादा होता हैं |

3. कैशबैक टर्म लाइफ इन्सुरेंस

इस प्रकार के पोलिसी में टर्म लाइफ इन्सुरेंस का प्लान समाप्त होने पर अदा किया गया प्रीमियम बीमा कम्पनी द्वारा वापस कर दिया जाता हैं इसलिए इसका प्रीमियम अन्य टर्म प्लान की तुलना में जादा होता हैं |

Note -: किसी भी टर्म लाइफ इन्सुरेंस की पोलिसी के समाप्त होने पर यदि बीमित व्यक्ति जीवित है तो उसे किसी भी प्रकार का लाभ नहीं मिलता हैं सिर्फ कैशबैक टर्म लाइफ इन्सुरेंस को छोड़ कर |

मनी बैक इन्सुरेंस प्लान एक अलग प्रकार की लाइफ इन्सुरेंस पोलिसी होती हैं जिसमे किये गए बीमा की कुछ राशि समय -2 पर सर्वायवल बेनिफिट के रूप में बीमित व्यक्ति को नियमित अन्तराल में सीधे भुगतान कर दी जाती हैं |

अगर बीमित व्यक्ति इस पोलिसी की अवधी के समाप्त होने के बाद भी जीवित रहता हैं तो बची हुई शेष राशि और बोनस बीमा कम्पनी द्वारा वापस कर दी जाती हैं |

मनी बैक इन्सुरेंस प्लान में बीमा कम्पनी द्वारा समय -2 बोनस घोषित कर बीमित व्यक्ति को उसका भुगतान कर दिया जाता है जिससे उसकी वित्तीय कमी की कुछ पूर्ति हो जाती हैं |

Note -: मनी बैक इन्सुरेंस प्लान में अच्छा बीमा कवर के साथ समय – समय पर रिटर्न भी मिलता जाता हैं |

एंडोमेंट बीमा प्लान एक तरह का ट्रेडिसनल लाइफ इन्सुरेंस पोलिसी होती हैं जो सेविंग्स और बीमा कवर का मिला जुला रूप हैं |

एंडोमेंट बीमा प्लान में बीमित व्यक्ति को बीमा कवर के साथ बचत का भी विकल्प मिलता हैं, इस प्लान के अंतर्गत जीवन बीमा कंपनिया बीमित व्यक्ति के प्रीमियम में से एक निश्चित राशि को जीवन बीमा के लिए रखती है और शेष राशि को शेयर बाजार में निवेश कर देती हैं |

एंडोमेंट बीमा प्लान में जो बीमाधारक अपनी बीमा पोलिसी के प्रीमियम का नियमित रूप से भुगतान करता है और पोलिसी के समाप्त होने तक वह जीवित रह जाता है तो बीमा कम्पनी उस बीमाधारक को मेच्चेयोरिटी बेनिफिट के साथ समय – समय पर बोनस भी प्रदान करती हैं जो नामित व्यक्ति को परिपक्कत्ता के बाद भुगतान कर दिया जाता हैं |

Note -: एंडोमेंट बीमा प्लान में दो प्रकार के लाभ मिलते हैं पहला बीमा कवर लाभ दूसरा निवेश का लाभ |

यूलिप प्लान इन्सुरेंस और इन्वेस्टमेंट का मिश्रण होता हैं इसमें भुगतान किया गया प्रीमियम का एक हिस्सा रिस्क कवर के रूप में और एक हिस्सा फंड के रूप में निवेश किया जाता हैं |

यूलिप प्लान में बीमाधारक (बीमित व्यक्ति) अपने जोखिम लेने की क्षमता के आधार पर बीमा प्रदाता द्वारा दिए गए बिभिन्न फंड में निवेश कर सकता हैं |

Note -: यूलिप बीमा प्लान बीमाधारक को बिभिन्न मार्केट लिंक्ड फंड में निवेश करने का मौका प्रदान करता हैं |

होल लाइफ इन्सुरेंस प्लान बीमित व्यक्ति के सम्पूर्ण जीवन या कुछ मामलो में 100 वर्ष तक का लाइफ कवर प्रदान करता हैं, इस प्लान की सबसे बड़ी विशेषता यह है की जिस दिन से आप यह प्लान खरीद लेते है उस दिन से लेकर मृत्यु तक आप को यह प्लान लाइफ बीमा कवर प्रदान करता हैं |

होल लाइफ इन्सुरेंस प्लान का सबसे बड़ा लाभ यह है की बीमित व्यक्ति को प्रीमियम का कुछ भाग समय – समय पर आपको मिलता रहता है और उसके मृत्यु के बाद टोटल सम इस्योर्ड राशि डेथ क्लेम के बाद बीमित व्यक्ति के परिवार को मिल जाती हैं |

इसमें प्रीमियम दो प्रकार से भरा जाता है पहला फिक्स्ड प्रीमियम जिसमे बीमाधारक द्वारा फिक्स किया गया प्रीमियम भरा जाता है और दूसरा लाइफ टाइम प्रीमियम जिसमे जब तक बीमाधारक जीवित है तब तक प्रीमियम का भुगतान करता रहता हैं |

Note -: होल लाइफ इन्सुरेंस प्लान में फिक्स प्रीमियम की अवधी समाप्त होने पर पोलिसी समाप्त न हो कर सम्पूर्ण लाइफ कवर प्रदान करती हैं और सम इस्योर्ड राशि मृत्यु के बाद ही मिलती हैं |

बचत और निवेश बीमा प्लान एक प्रकार का जीवन बीमा पोलिसी का प्रकार हैं जिसमे बीमा कम्पनी बीमा कर बीमाधारक के सुरक्षित भविष्य के लिए बचत और निवेश को प्रोत्शाहित करती हैं |

किसी भी व्यक्ति के लिए बीमा में निवेश सबसे अच्छा विकल्प और रिटर्न का साधन हो सकता है जो व्यक्ति के मुख्य रूप से चार कारको पर निर्भर करता हैं, जैसे की जोखिम लेने की क्षमता, नगदी की जरुरत, निवेश अवधी और टैक्स स्लैब |

बचत और निवेश बीमा प्लान काफी बडी पोलिसी है जो पारंपरिक और यूनिट लिंक्ड योजना दोनों को कवरेज प्रदान करती हैं |

चाइल्ड लाइफ इन्सुरेंस प्लान बच्चे के स्वर्णिम भविष्य के विकास के लिए मार्ग में आने वाली बाधाओं का सामना करने के लिए तैयार किया गया फंड जैसे की बच्चो की शिक्षा, शादी आदि के लिए पैसो की उपलब्धता सुनिश्चित करना |

बच्चे की चाइल्ड लाइफ इन्सुरेंस पोलिसी मेच्चेयोर हो जाने पर बच्चे को वार्षिक तौर पर क़िस्त या एकमुश्त राशि का भुगतान बीमाकर्ता द्वारा कर दिया जाता है |

यदि पोलिसी टर्म के दौरान इंस्योर्ड (बीमित ) पालक की अचानक मृत्यु हो जाती है तो भविष्य के सभी प्रीमियम माफ़ हो जाते है और पोलिसी बेनिफिट भी बिना रुकावट के उपलब्ध्य करा दी जाती है जिससे की बीमाधारक को किसी बड़ी चुनौती का सामना कम से कम करना पड़े |

रिटायर्मेंट लाइफ इन्सुरेंस प्लान एक व्यक्ति के लिए रिटायर्मेंट के बाद पैसो की उपलब्धता सुनिश्चित करता है जिसकी मदद से व्यक्ति अपने रिटायर्मेंट के बाद आर्थिक रूप से मजबूत बना रहता है | यह पोलिसी बिना किसी रुकावट के बिना किसी के सहारे के जीवन जीने में मदद करती है |

आमतौर पर रिटायर्मेंट लाइफ इन्सुरेंस प्लान 60 वर्ष पूरा हो जाने के बाद बीमा कम्पनी द्वारा बीमाधारक को वार्षिक रूप से या एकमुश्त राशि के रूप में भुगतान कर दिया जाता है |

रिटायर्मेंट के बाद नियमित रूप से आय की इस प्रकार की सुविधा को वार्षिकी या पेंशन के रूप में जाना जाता हैं |

गैर जीवन बीमा को सामान्य बीमा के नाम से भी जानते है | इस बीमा में मिलने वाले लाभ के अलावा कई प्रकार के नुकसान की कवरेज प्रदान की जाती है | दुसरे शव्दों में देखे तो जीवन बीमा कवर के अलावा अन्य प्रकार के बीमा कवर प्रदान करने वाली सेवा को सामान्य जीवन बीमा कहते है और इस प्रकार की बीमा करने वाली कम्पनियों को जनरल इन्सुरेंस कम्पनी कहते है |

जीवन बीमा पोलिसी के प्रकार के अलवा भी भारत में मुख्यतःकई प्रकार के सामान्य बीमा उपलब्ध्य है जिसमे से आज हम कुछ बीमा के बारे में जानेगे |

सामान्य बीमा के प्रकार -:

होम इन्सुरेंसे जो की जनरल इन्सुरेंस का एक प्रकार है | होम इन्सुरेंस के द्वारा घर की और उसके सामान की सुरक्षा सुनिश्चित की जाती है और किसी भी प्रकार से आई प्राकृतिक आपदा के नुकसान की भरपाई या घर के किसी भी सामान के चोरी हो जाने पर बीमा कम्पनी द्वारा उसकी भरपाई की जाती है |

आमतौर पर इसके प्रीमियम काफी सस्ते होते है फिर भी भारत जैसे बड़े देश में जानकारी के आभाव में लोग इस प्रकार के बीमा नहीं कराते है और एक बहुत बड़े लाभ से वंचित रह जाते है |

मोटर बीमा में मुख्यतः वाहनों के लिए बीमा होता है जिससे वाहनों में होने वाला किसी भी प्रकार की क्षतिपूर्ति बीमा कम्पनी द्वारा किया जाता है |

इस प्रकार के इन्सुरेंस में फर्स्ट पार्टी और थर्ड पार्टी इन्सुरेंस कराये जाते है जो की भारतीय मोटर वाहन अधिनियम -1988 के अनुसार प्रतेक वाहन के लिए अनिवार्य होता है |

अपने आने वाले अर्टिकल में मोटर इन्सुरेंस, फर्स्ट पार्टी इन्सुरेंस, थर्ड पार्टी इन्सुरेंस, मोटर वाहन बीमा क्लेम के बारे में बिस्तार से जानेगे |

हेल्थ इन्सुरेंस जो की जनरल इन्सुरेंस का एक प्रकार है जिसके अंदर स्वास्थ्य सम्बंधित सेवाओं के लिए कवरेज प्रदान किया जाता है |

हेल्थ इन्सुरेंस में बीमाधारक हेल्थ इन्सुरेंस कम्पनी को प्रीमियम प्रदान करता है और बीमा कम्पनी उसके बदले बीमाधारक को स्वास्थ्य संबंधी समस्या ( बीमारी, अस्पताल खर्च, दुर्घटना ) पर आर्थिक सहायता प्रदान करती है और अचानक मृत्यु पर बीमाधारक को मुआवजा भी प्रदान करती है |

अपने अगले अर्टिकल में हेल्थ इन्सुरेंस के बारे में और इससे जुडी सभी प्रकार की जानकारी पर विस्तार से चर्चा करेगे |

यह जनरल इन्सुरेंस का एक प्रकार का हैं जो यात्रा के दौरान होने वाली आकस्मिक दुर्घटना और यात्री के लगेज की चोरी का बीमा कम्पनी द्वारा कवरेज प्रदान किया जाता है |

आमतौर पर यह इन्सुरेंस बहुत सस्ते होते है इस प्रकार के बीमा यात्रा के दौरान ही टिकेट के माध्यम से प्रदान किये जाता है जो यात्रा के ख़त्म होने के साथ ही स्वतः ही समाप्त हो जाते है |

उदाहरण के लिए : जैसे आप भारत से अमेरिका के लिए हवाई जहाज की टिकेट खरीदते है तो टिकेट के साथ ही आप का यात्रा बीमा कर दिया जाता है और आप के अमेरिका पहुचाते ही आप का यात्रा बीमा स्वतः ही समाप्त हो जाता हैं |

यह मुख्यतः किसानो के लिए सरकार द्वारा तैयार किया एक प्रकार का सुरक्षा कवच होता है जो किसानो को किसी भी प्रकार की आकस्मिक या अनिश्चित प्राकृतिक हानि ( ओला, वृष्टि, सुखा, बाढ़ या आग ) से फसलो को होने वाले नुकसान से सुरक्षा प्रदान करता हैं |

फसल बीमा लेने के बाद इस प्रकार के किसी भी प्रकार से फसलो को होने वाले नुकसान से बीमा कम्पनी भरपाई करती है|

फसल बीमा लेने के लिए सरकार द्वारा भी करी प्रकार की स्कीम लोंच की गयी हैं |

गैजेट बीमा एक प्रकार का जनरल इन्सुरेंस का प्रकार है जिसका उद्देश्य टेक्नोलोजिकल गैजेट्स को सुरक्षा प्रदान करना होता है |

इस प्रकार के बीमा के माध्यम से इलेक्ट्रोनिक उपकरणों ( मोबाइल फ़ोन, लैपटॉप, टी.वी) आदि को कवरेज प्रदान किया जाता है और पोलिसी पिरीअड के दौरान इन उपकरणों में किसी भी प्रकार की कोई हानि होने पर बीमा कम्पनी द्वारा क्लेम बेनिफिट दिया जाता है |

आयात और निर्यात के दौरान समुद्र में चलने वाली व्यापारिक जहाजो को होने वाली आकस्मिक हानि की क्षतिपूर्ति के लिए कराया जाने वाला बीमा समुद्री बीमा कहलाता है जिसके माध्यम से समुद्री जहाजो और उन पर लदे सामानो को सुरक्षा प्रदान की जाती है |

आग लगाने के कारण होने वाले नुकसान की क्षतिपूर्ति के लिए कराया जाने वाला बीमा अग्नि बीमा कहलाता है | पोलिसी अवधी के दौरान आग के कारण होने वाले नुकसान की भरपाई बीमा कम्पनी द्वारा की जाती है |

अक्सर कई बार देखा जाता है की बड़े – बड़े उद्योगपति या व्यापारीयो को आग के कारण बहुत भारी नुकसान हो जाता है तो इस प्रकार की बीमा पोलिसी इन लोगो के सामान को सुरक्षा प्रदान करती हैं |

कारखानों में काम करने वाले कर्मचारीयो को किसी प्रकार की चोट लगाने या नुकसान होने पर या उससे होने वाली मृत्यु होने पर कारखाना मालिक द्वारा उस व्यक्ति को या उसके परिवार को मुआबजा राशि की भरपाई की जाती है जिससे बचने के लिए कारखाना मालिक नियोक्ता दायित्व बीमा का चुनाव करता है |

इस प्रकार नियोक्ता दायित्व बीमा लेने पर कर्मचारी को होने वाले नुकसान की भरपाई बीमा कम्पनी द्वारा किया जाता है और कम्पनी मालिक की बचत हो जाती है |

जब एक बीमा कम्पनी किसी दुसरे बीमा कम्पनी को बीमा कवरेज प्रदान करती है तो इस प्रकार किये गए बीमा को पुनर्बीमा ( Reinsurance ) कहते हैं |

जब किसी एक बीमा कम्पनी के पास बहुत सारे इन्सुरेंस क्लेम एक साथ आ जाते है तो बीमा कम्पनी पैसो या किसी अन्य जोखिम से बचाने के लिए बीमा कम्पनी किसी दूसरी बीमा कम्पनी से अपना बीमा करवाती है तो ऐसे बीमा को पुनर्बीमा कहते हैं |

यह किसी भी बीमा कम्पनी का एक प्रकार का जोखिम प्रबंधन तकनीक है जिसके माध्यम से बीमा कम्पनी खुद के अस्तित्व को बनाये रखती है |

किसी भी प्रकार का जीवन बीमा लेते समय हमें सभी जीवन बीमा के प्रकारों को समझाना जरुरी है, उन बीमा में प्रयोग होने वाले कुछ कठिन शब्दावली है जिसे जानना बहुत जरुरी है |

बीमा के माध्यम से जिस व्यक्ति के जीवन को सुरक्षित किया जाता है उसे लाइफ अश्योर्ड कहा जाता है | पोलिसी अवधी के दौरान लाइफ अश्योर्ड की मृत्यु होने पर नॉमिनी को बीमा धन का लाभ मिलता है |

जीवन बीमा प्लान को लेते समय बीमा कम्पनी द्वारा बीमाधारक के लिएजो देय राशि निर्धारित की जाती है उसे प्रीमियम कहा जाता हैं | यदि नियत तारीख पर बीमा के प्रीमियम का भुगतान नहीं किया जाता है तो ग्रेस पीरियड लग जाता है और यदि ग्रेस पीरियड में भी बीमा का भुगतान नहीं किया जाता है तो पोलिसी समाप्त हो जाती हैं |

बीमा पालिसी लेने के बाद जब पोलिसी की अवधी समाप्त हो जाती है तो बीमा कम्पनी की द्वारा मिलाने वाली राशि को मेच्योरिटी बेनिफिट्स कहते है |

जब बीमाधारक बीमा पोलिसी के प्रीमियम को नहीं चुका पता है तो उस प्रीमियम का भुगतान करने के लिए बीमा कम्पनी द्वारा बीमाधारक को जो अतिरिक्त समय दिया जाता है तो उसे ग्रेस पीरियड कहा जाता हैं |

यदि बीमा पोलिसी में ग्रेस पीरियड लग गया है और आप फिर भी बीमा नहीं चुकाते है तो बीमा पोलिसी समाप्त हो जाती हैं |

अगर बीमा धारक दुबारा अपनी बीमा पोलिसी शुरू करना चाहता है तो एक निश्चित समय तक इंतजार करने के बाद ही बीमा पोलिसी शुरू करवा सकते है तो इस प्रकार के पीरियड को रिवाइवल पीरियड कहते हैं |

अगर बीमाधारक पोलिसी लेने के कुछ समय बाद पोलिसी के नियम और शर्तो से संतुष्ट नहीं है तो एक निश्चित समय के बाद पोलिसी के नियमानुसार पोलिसी वापस कर ली जाती है तो इसे फ्री लुक पीरियड कहते है |

फ्री लुक पीरियड में स्टाम्प डियूटी चार्ज कट कर मेडिकल एग्जामिनेशन, प्रोपोर्शनेट रिस्क प्रीमियम और प्रीमियम राशि वापस कर दी जाती हैं |

लिए गए जीवन बीमा प्लान में यदि आप प्रसार/विस्तार करना चाहते है तो राइडर के माध्यम से किया जाता है | राइडर एक प्रकार का अतिरिक्त बेनिफिट्स होते है जो जीवन बीमा प्लान के साथ लिए जाते है |

राइडर लाभ ऐच्छिक होते है और यह बीमाधारक को अतिरिक्त वितीय सुरक्षा प्रदान करते हैं जो अतिरिक्त प्रीमियम दे कर लिए जाते हैं |

ऐसा व्यक्ति जो बीमा कम्पनी से बीमा प्लान खरीदता है और उस प्लान का प्रीमियम भरता है बीमाधारक कहलाता है | जो व्यक्ति बीमा खरीदता है जरुरी नहीं की उसका जीवन बीमित हो कोई भी व्यक्ति बीमा का मालिक हो सकता है |

बीमाधन वह राशि है जो बीमित व्यक्ति की मृत्यु पर लाभार्थी या नॉमिनी को प्राप्त होता है |

बीमा कम्पनी से जीवन बीमा प्लान खरीदते समय बीमाधारक जिस राशि का चुनाव करता है तो पोलिसी के अवधी के दौरान यदि बीमाधारक की मृत्यु हो जाती है तो वह समस्त राशि लाभार्थी को प्रदान की जाती है |

बीमा पोलिसी खरीदते समय बीमाधारक द्वारा नामांकित किये गए व्यक्ति को नॉमिनी या लाभार्थी कहा जाता है | बीमाधारक को किसी प्रकार की आकस्मिक घटना (मृत्यु, पैरालायिज आदि ) होने पर बीमा कम्पनी द्वारा पेआउट नॉमिनी को ही प्रदान किये जाते है |

बीमा पोलिसी खरीदते समय ही नॉमिनी का चुनाव किया जाता है आमतौर पर यह बीमाधारक की पत्नी, बच्चे, या माता – पिता होते है |

जितने समय के लिए बीमा कम्पनी द्वारा जीवन बीमा कवरेज प्रदान किया जाता है उस अवधी को पोलिसी पीरियड कहा जाता है |

पोलिसी पीरियड के दौरान बीमाधारक की मृत्यु होने पर बीमा कम्पनी द्वारा नॉमिनी को प्रदान की गयी राशि मृत्यु लाभ कहलाता है | यदि पोलिसी की अवधी समाप्त हो जाती है तो मृत्यु का लाभ नहीं मिल पता है |

आमतौर पर मृत्यु लाभ बीमा पोलिसी की टर्म एंड कंडीशन पर निर्भर करता हैं |

यदि बीमा पोलिसी में ग्रेस पीरियड लग गयी तो ग्रेस पीरियड लगने के बाद भी यदि बीमाधारक प्रीमियम नहीं भर पाता तो पोलिसी लेप्स हो जाती है तो इसे लैप्सेड पोलिसी कहते हैं |

बीमाधारक द्वारा बीमा कम्पनी से बीमा लेने के बाद पोलिसी अवधी के दौरान यदि बीमाधारक की मृत्यु हो जाती है तो लाभार्थी मृत्यु लाभ के लिए क्लेम भरता है तो इसे क्लेम प्रक्रिया कहते हैं |

जीवन बीमा में बहुत सारे बीमा प्लान होते है और सभी प्लान में सारी परिस्थितिया कवर नहीं हो सकती है फिर भी आप उस परिस्थिति में बीमा क्लेम करते है जो बीमा पोलिसी में कवर नहीं है तो आप को कोई बीमा लाभ नहीं मिलता है इसे एक्सक्लूजन कहा जाता हैं |

ऊपर में हम जीवन बीमा और जीवन बीमा पोलिसी के प्रकारो के बारे में जाने है अब हम जानेगे की जीवन बीमा लेने के क्या फायदे होते है | दोस्तों जीवन बीमा लेने के बहुत सारे फायदे होते है और समय के साथ आप के बढ़ते हुए इनकम में कर लाभ भी प्रदान करते है, चलिए आज हम कुछ फायदों के बारे में चर्चा करते है |

जहा जीवन बीमा पोलिसी के बहुत सारे लाभ है वही जीवन बीमा पोलिसी के कुछ नुकसान भी है तो चलिए हम आज इसके बारे में जानते है |

जीवन बीमा पोलिसी खरीदते समय बीमा कम्पनी केवाईसी के बहुत से जरुरी दस्तावेजो की माग करते है जिसके न होने पर आप को बीमा पोलिसी लेने में प्रोब्लेम हो सकती है | आज हम जानेगे कुछ जरुरी डाक्यूमेंट्स के बारे में |

आज के समय अलग – अलग बीमा कम्पनियों के अलग -2 प्लान है लेकिन सबसे जादा जरुरी है की हम अपने प्लान का चुनाव करते समय बीमा कम्पनी में क्या देखना चाहिए जिससे की अपने लिए एक अच्छा जीवन बीमा प्लान खरीद सके | आज हम इससे जुडी कुछ बाते जानते है |

धन्यवाद दोस्तों हम लोगो ने आज जाना है की बीमा क्या है, बीमा के कितने प्रकार होते है, जीवन बीमा क्या है, जीवन बीमा पोलिसी के प्रकार क्या है, जनरल इन्सुरेंस क्या है और कितने प्रकार है, जीवन बीमा से जुड़े कुछ कठिन शब्द, जीवन बीमा के लाभ, जीवन बीमा के नुकसान और भी बहुत कुछ |

हम अपने आने वाले आर्टिकल में जानेगे की राइडर क्या है इसे किसके साथ खरीदना चाहिए और क्यों, क्लेम प्रक्रिया कैसे काम करती है, बीमा से लोन कैसे लेते है, बीमा लेने के लिए कौन – कौन से ऐप है, हेल्थ इन्सुरेंस क्या है, बेस्ट हेल्थ इन्सुरेंस कौन सा है आदि |

आप को हमारा आर्टिकल कैसा लगा कमेन्ट करके जरुर बताये और हमसे जुड़ने के लिए इस वेबसाइट को सब्सक्राइब भी करले और किसी भी प्रकार के प्रश्न के लिए कांटेक्ट फॉर्म के माध्यम से संपर्क कर सकते है आप को जल्द से जल्द जबाब दिया जायेगा | धन्यबाद

सबसे बढ़िया जीवन बीमा प्लान LIC का जीवन उमंग है जो होल लाइफ कवरेज प्रदान करता हैं |

आमतौर पर जीवन बीमा 8 प्रकार के होते है |

1. टर्म जीवन बीमा प्लान

2. मनी बैक बीमा प्लान

3. एंडोमेंट बीमा प्लान

4. सम्पूर्ण जीवन बीमा

5. बचत और निवेश बीमा प्लान

6. चाइल्ड लाइफ बीमा प्लान

7. रिटायर्मेंट बीमा प्लान

8. यूनिट लिंक्ड बीमा प्लान

जीवन बीमा दो प्रकार से किया जाता है |

1. ऑफलाइन बीमा – जो बीमा एजेंट द्वारा किया जाता है |

2. ऑनलाइन बीमा – जो आप स्वयं इन्टरनेट के माध्यम से बीमा प्लेटफार्म में जाकर कर सकते है |

जीवन बीमा करके बीमा से मिलने वाले लोन पर टैक्स नहीं लगता है और हम अपने परिवार की वित्तीय सुरक्षा सुनिश्चित कर सकते है | रिटायर्मेंट के बाद हम अपने वित्तीय लक्ष्य को पा सकते है |

आमतौर पर देखे तो जीवन बीमा लगभग अपनी अनुअल इनकम की 20 से 30 गुना लेनी चाहिए |

Read Full Blog...

हेल्लो दोस्तों जैसा की आप सब जानते है पैसा खुदा नहीं पर खुदा से कम भी नहीं है यह कहावत आज के समय पर बिल्कुल सही प्रतीत होती दिख रही हैं क्युकी यदि किसी व्यक्ति के पास भरपूर पैसे है तो वह अपनी सभी जरूरतों को पूरा कर सकता है लकिन पैसो के आभाव में इंसान कुछ भी कर पाने में असमर्थ होता है और आर्थिक तंगी का सामना करने लगता है | इस आर्थिक तंगी की स्थिति से बाहर निकलने के लिए व्यक्ति पर्सनल लोन का सहारा लेता है या रिश्तेदारो से पैसो की मांग करता है | जहां रिश्तेदार पैसे देने से कतराते है वही बैंको से पर्सनल लोन बहुत ज्यादा इन्ट्रेस्ट रेट पर और बहुत ही कम समय के लिए मिलता है |

यदि आप पैसो के लिए कोई सस्ता और आसान विकल्प ढूढ़ रहे है तो सबसे अच्छा विकल्प है lic पोलिसी पर लोन क्युकी आपको एक LIC पोलिसी पर अच्छा सा पर्सनल लोन मिल जाता है | यह लोन पर्सनल लोन की तुलना में काफी सस्ता होता है क्युकी इसमें लोन लेने के लिए लोन पर लगने वाले प्रोसेसिंग चार्जेस, व्याज दर, जरुरी दस्तावेजो की जरुरत थोडी कम पड़ती है | तो चलिए जानते है LIC पोलिसी पर लोन कैसे ले, पोलिसी पर लोन लेने के लाभ, LIC से बीमा लोन लेने के लिए जरुरी दस्तावेज आदि से संबंधित सभी प्रकार की जानकारी के लिए आपको इस आर्टिकल को पूरा पढ़ना होगा |

LIC इन्सुरेंस पर लोन लेने के कई सारे फायदे है जिसे जानकर हम बहुत आसानी से इन्सुरेंस लोन ले सकते है तो चलिए जानते है |

LIC के तरफ से कई प्रकार के इन्सुरेंस प्लान/पोलिसी लोंच की गई है लेकिन सभी पोलिसी पर बीमा लोन नहीं दिया जाता है | लोन लेने से पहले यह देखना जरुरी हैं की आपकी इन्सुरेंस पोलिसी बीमा लोन लेने की योग्यता रखती है या नहीं तो चलिए जानते है इसके बारे में |

LIC इन्सुरेंस पोलिसी : जिस पर लोन मिलता है

LIC personal Loan के लिए कुछ पोपुलर LIC पोलिसी -:

LIC इन्सुरेंस पोलिसी : जिस पर लोन नहीं मिलता

नोट -: इन टर्म लाइफ इन्सुरेंस पोलिसी पर बीमा लोन नहीं मिलता है क्युकी इस पोलिसी पर सरेंडर वैल्यू और नकद वैल्यू जमा नहीं की जाती है |

LIC से किसी भी प्रकार का Insurance Loan लेने से पहले सबसे पहले उसके नियम और शर्तो को जानना बहुत जरुरी है जिसके बिना आप कोई भी Bima Loan नहीं ले पाएगे |

बीमाधारक को पोलिसी पर लोन लेने के लिए किसी विशेष वेरिफिकेशन की प्रोसेस से नहीं गुजरना पड़ता है क्युकी बीमाधारक बीमा पोलिसी लेते समय सभी जरुरी डॉक्यूमेंटेशन करा लिया होता है |

LIC इन्सुरेंस पोलिसी पर लोंन लेने के लिए बीमाधारक की बीमा पोलिसी का सरेंडर वैल्यू देखा जाता है और बीमा पोलिसी की सरेंडर वैल्यू का 80 से 90% राशि लोन के रूप में बीमाधारक को दे दी जाती है |

सरेंडर वैल्यू :- प्रीमियम के रूप में भरा गया टोटल अमाउंट का मौजूदा मूल्य जब आप अपनी इक्छा से पोलिसी को समाप्त करना चाहते है अर्थात पोलिसी को सरेंडर करना चाहते है |

उदाहरण/Example – मान लीजिये आप कोई 20 लाख की एक LIC पोलिसी लेते है और उस बीमा पोलिसी के बदले आप लोन लेना चाहते है यदि प्रीमियम के रूप में आप ने 10 लाख रूपए का भुगतान किये है तो उस समय आपकी सरेंडर वैल्यू 10 लाख रूपए की होगी और उसका आपको लोन के रूप में 8 लाख से लेकर 8.5 लाख तक मिलेगा |

लोन लेने के लिए कुछ जरुरी दस्तावेजो का होना अति आवश्यक है यदि इनमे से किसी जरुरी डाक्यूमेंट्स में कमी है तो आपका पर्सनल लोन रिजेक्ट हो सकता है |

LIC बीमा पोलिसी पर लोन लेने की दो तरीके है जिसकी मदद से आप लोन ले सकते है पहला – ऑफलाइन तरीका और दूसरा – ऑनलाइन तरीका है | यदि देखा जाए तो दोनों तरीको में से अभी सबसे आसान तरीका ऑफलाइन है जबकि ऑनलाइन तरीके से पोलिसी लोन लेना थोडा सा कठिन है क्युकी LIC द्वारा पोलिसी लोन लेने के लिए ऑनलाइन तरीका अभी से चालू किया गया है जिसका अभी तक प्रॉपर सेटअप नहीं हो पाया है |

ऑफलाइन तरीके से LIC पोलिसी पर लोन लेने के लिए आपको कुछ जरुरी बातो और कुछ जरुरी दस्तावेजो को साथ ले जाना होगा जो की निम्न है |

LIC पोलिसी पर लोन लेने के लिए ऑनलाइन तरीका थोडा सा जटिल है | इसके लिए आवेदक का NEFT होना जरुरी है और ऑनलाइन पोलिसी लोन के लिए आपको अपने LIC होम ब्रांच में जाना जरुरी नहीं है इसके लिए आप किसी भी अपने नजदीकी ब्रांच में जा सकते है तो चलिए जानते है इसके बारे में |

नोट – बीमा लोन के लिए लोन फॉर्म पर एक रूपए के स्टाम्प लगाकर उसके ऊपर हस्ताक्षर करना जरुरी है | लोन फार्म आप lic इंडिया की अधिकारिक वेबसाइट पर जाकर भी डाउनलोड करके भर सकते है |

भारतीय जीवन बीमा निगम द्वारा दी जाने वाली बीमा पोलिसी पर लोन के कुछ नियम और शर्ते भी है जिसको जानना बहुत जरुरी है |

lic के जीवन बीमा पोलिसी से लोन लेने का सबसे बड़ा फायदा यह है की उस बीमा लोन को चुकाने का पूरा समय मिलता है | आप चाहे तो उस पोलिसी की मेच्चेयोरटी अवधी तक लोन को चुका सकते है इस पर कोई तय समय सीमा नहीं है |

भारतीय जीवन बीमा निगम के द्वारा जारी की गयी इन्सुरेंस पोलिसी पर बीमा लोन की कुछ सीमाए भी है जिसके अंदर रहकर ही LIC बीमा पर लोन प्रदान कर सकता है | आपको इससे संबंधित समस्त सीमाए जानना बहुत जरुरी है नहीं तो आपको पोलिसी के लोन पर कुछ बाधाए अ सकती है |

LIC पोलिसी पर लोन लेने के बाद आपको लोन की EMI ऑनलाइन चुकाने के लिए LIC India की अधिकारिक वेबसाइट पर आ कर ई-सेवा पोर्टल पर लॉग इन करना होगा इसके बाद Loan Details सेलेक्ट करना होगा |

इसके बाद आप लोन की अन्य जानकारी देख सकते है जैसे की लोन भुगतान की तारीख, बचा हुआ लोन अमाउंट आदि | अब आप भारत के किसी भी बैंक को सेलेक्ट करके अपनी लोन राशि का भुगतान कर सकते है इसके लिए आप डेबिट कार्ड/ क्रेडिट कार्ड या इंटरनेट बैंकिंग का इस्तमाल कर सकते है |

धन्यवाद मित्रो, हमने इस आर्टिकल में LIC इन्सुरेंस पोलिसी पर लोन कैसे मिलेगा, LIC पोलिसी से लोन लेने के फायदे क्या है, पोलिसी लोन पर लोन कितना मिलता और ब्याज दर कितनी होती है, LIC पोलिसी पर लोन लेने का ऑफलाइन और ऑनलाइन प्रक्रिया क्या है और इससे जुडी हुई समस्त जानकारिया कवर किए है | इस आर्टिकल में दी गई समस्त जानकारी LIC इन्सुरेंस एडवाईजर द्वारा दी गई है जो मौजूदा नियम – शर्तो पर आधारित है जिसमे किसी भी प्रकार की त्रुटी होने की संभावना काफी कम है फिर भी यदि जानकारी में कोई त्रुटी रह जाती है तो आप हमें कमेन्ट करके जरुर बताईएगा | हमसे कोई भी सवाल पूछने के लिए आप Contact Form के माध्यम से पूछ सकते है और हमसे जुड़ने के लिए हमारे Bimamoney.com को सब्सक्राइब भी कर सकते है |

यह एक प्रकार इन्सुरेंस कंपनी द्वारा जारी क़ानूनी दस्तावेज होता है जिस पर बीमाधारक ( पोलिसी होल्डर ) LIC से लोन लेने के लिए हस्ताक्षर करता है |

प्रीमियम के रूप में भरा गया टोटल अमाउंट का मौजूदा मूल्य जब आप अपनी इक्छा से पोलिसी को समाप्त करना चाहते है अर्थात पोलिसी को सरेंडर करना चाहते है |

Read Full Blog...बच्चों और परिवार की वित्तीय सुरक्षा के लिए, लीछ जीवन लक्ष्य प्लान सबसे उपयुक्त है। यह बचत का संग्रह है और इसमें जोखिम कारक भी शामिल है। यह एक सीमित प्रीमियम भुगतान योजना है जो नोन-लिंक्ड और पार्टिसिपेटिंग एंडॉवमेंट आश्वासन योजना के साथ वर्गीकृत है। यह योजना वर्ष 2015 में मार्च महीने में शुरू हुई थी। पॉलिसीधारक की मृत्यु के मामले में, यह योजना वार्षिक आय प्रदान करेगी जो मृतक के परिवार के लिए फायदेमंद हो सकती है। परिपक्वता अवधि के अंत में एकमुश्त राशि भी दी जाती है भले ही पॉलिसीधारक जीवित है या नहीं। यह योजना ऑनलाइन उपलब्ध नहीं है। इसलिए इस पॉलिसी को खरीदने के लिए एजेंटों से संपर्क करने की ज़रूरत है कोई भी व्यक्ति कंपनी कार्यालयों की शाखा का दौरा करके या अपने एजेंटों से मिलकर इस योजना को खरीद सकता है।

परिपक्वता लाभ:

इस योजना से परिपक्वता लाभ हैं। यदि पॉलिसीधारक ने पूर्ण प्रीमियम का भुगतान किया है और पॉलिसी समाप्ति अवधि तक जीवित रहता है तो परिपक्वता पर निहित सरल रिवर्सनरी लाभ और अंतिम अतिरिक्त बोनस यदि कोई है तो जोड़ा जाएगा ।परिपक्वता पर बीमा राशि मूल बीमा राशि के समान है।

मृत्यु का लाभ:

पॉलिसी में मृत्यु लाभ भी है। इस लाभ के तहत, यदि पॉलिसी धारक पॉलिसी की अवधि के भीतर मर जाता है तो मृत्यु पर बीमा राशि, सरल रिवर्सनरी बोनस और अंतिम अतिरिक्त बोनस दिया जाएगा। इस नीति के लिए, कर लाभ भी हैं। योजना के लिए भुगतान किया गया प्रीमियम 80 सी के तहत आयकर पर छूट का लाभ उठाने के लिए स्वीकार्य है और परिपक्वता राशि धारा 10 डी के अनुसार कर से मुक्त है।

भारतीय जीवन बीमा निगम की पॉलिसी व्यवस्था में बड़े ही सरल नियम है और इस तरह, कोई बहिष्करण प्रदान नहीं किया जाता है।हालांकि, आत्महत्या के लिए एक खंड है जो जीवन लक्ष्य प्लान के लिए उपयुक्त है। यदि जीवन बीमाधारक या पॉलिसीधारक पॉलिसी शुरू होने की तिथि से 12 महीने के भीतर आत्महत्या करता है, तो भुगतान किए गए सिंगल प्रीमियम का 80% (करों को छोड़कर) और अतिरिक्त प्रीमियम (यदि कोई हो) वापस कर दिया जाएगा।

लीछ की जीवन लक्ष्य योजना खरीदने के लिए निम्न दस्तावेजों को जमा किया जाना है।

योजना प्रस्ताव प्रपत्र होना चाहिए जिसे विधिवत भरा और हस्ताक्षरित किया जया हो। इसके अलावा पहली अवधि के लिए चेक या नकदी जमा करनी होगी। आपको पासपोर्ट आकार की तस्वीर और एक वैध पहचान प्रमाण जमा करने की आवश्यकता है जो आपके आवासीय पते का विवरण आपकी जन्मतिथि और अन्य विवरण देता है। एक आय प्रमाण दस्तावेज भी साथ में संलग्न किया जाना है।

Read Full Blog...

LIC भारत की सर्वश्रेष्ठ जीवन बीमा कंपनी है जो जीवन बीमा के क्षेत्र में ग्राहकों की सबसे लोकप्रिय बीमा कंपनी है जिसका क्लेम सेटलमेंट रेशियो सभी जीवन बीमा कंपनी में सबसे अधिक है | आज हम इसी कंपनी LIC द्वारा लोंच किए भारत के सर्वश्रेष्ठ जीवन बीमा प्लान जीवन उमंग टेबल नंबर 945 के बारे में जानेगे | LIC द्वारा पहले से चल रही जीवन बीमा पोलिसी जीवन उमंग Table No. 845 को कुछ बदलाव के साथ 1 फरवरी 2020 को जीवन उमंग Table No. 945 को शुरू किया गया है |

दोस्तों जीवन उमंग प्लान की विशेषताए जानकर आप हैरान हो जाएगे क्युकी यह एक होल लाइफ प्लान है जो आपको 100 वर्ष तक की जीवन बीमा कवरेज प्रदान करता है | इस प्लान को लेने के बाद जब आपकी पोलिसी का पीपीटी (PPT) – premium paying term समाप्त हो जायेगा तब उसके बाद बीमाधारक को टोटल सम-इन्सोर्ड अमाउंट का 8% प्रति वर्ष पेंशन के रूप में मिलने लगता है और यह आपको तब तक मिलता है जब तक आप जीवित रहते है अधिकतम 100% वर्ष तक इसके बाद आपको टोटल मेच्चेयोरटी अमाउंट और बोनस के साथ नॉमिनी को प्रदान कर दिया जाता है तो चलिए दोस्तों आज हम Jeevan umang LIC plan hindi में विस्तार से जानेगे जिसमे जीवन उमंग पॉलिसी क्या है :- Jeevan Umang Plan 945, जीवन उमंग प्लान के फायदे, जीवन उमंग प्लान की शर्तें व नियम और इसके लिए आवश्यक दस्तावेज क्या है जानेगे इसके लिए आपको यह आर्टिकल शुरू से लेकर अंत तक पढ़ना पड़ेगा |

भारतीय जीवन बीमा निगम द्वारा 1 फरवरी 2020 से शुरू किया गया एक प्लान है जो की एक प्रकार का होल लाइफ प्लान है | यह बीमाधारक को सम्पूर्ण जीवन की कवरेज 100 वर्षो तक प्रदान करता है जिसमे बीमाधारक को मेच्चेयोरटी के पहले जब तक बीमाधारक जीवित रहता है उसको Sum insured amount का 8 प्रतिशत प्रति वर्ष पेंशन के रूप में प्रदान किया जाता है |

जब बीमाधारक की मृत्यु हो जाती है तो सम्पूर्ण राशि, बोनस के साथ बीमित व्यक्ति को प्रदान कर दी जाती है | अतः इस पोलिसी को जीवन के साथ भी और जीवन के बाद भी के नाम से जाना जाता है |

| नाम | LIC's Jeevan Umang |

| प्लान नंबर | 945 |

| UIN No. | 512N312V02 |

| कंपनी | Life Insurance Corporation of India / भारतीय जीवन बीमा निगम |

| वेबसाइट | www.licindia.in |

Jeevan umang LIC plan hindi में आज हम जानेगे की इस प्लान को लेने के क्या-क्या फायदे है तो चलिए जानते है इसके बारे में |

जीवन उमंग प्लान का यह सबसे यूनिक फायदा है जिसमे बीमाधारक के प्रीमियम भुगतान अवधी समाप्त होते ही उसके टोटल सम- इन्स्योर्ड का 8 प्रतिशत प्रति वर्ष पेंशन के रूप में आजीवन अवधि तक प्रदान किया जाता है | उदाहरण :- जैसे यदि कोई व्यक्ति 10 लाख का सम इन्स्योर्ड अमाउंट की पोलिसी लिया है तो उसके प्रीमियम की समाप्ति के बाद उसको 80 हजार रूपए प्रति वर्ष आजीवन ( अधिकतम 100 वर्ष तक ) प्रदान किया जाता है |

Lic jeevan umang plan के अंदर लोन की सुविधा भी प्रदान की जाती है इसके लिए पोलिसी को कम से कम 3 वर्षो तक चलाना पड़ता है | लोन का अमाउंट सरेंडर वैल्यू पर और पोलिसी कितने समय तक चली है इस पर निर्भर करता है |

यह पोलिसी आप अपने बच्चो के लिए या अपने पोते-पोतियों के लिए भी ले सकते है इसके लिए इसमें यह सुविधा प्रदान की गयी है | डेट बैकिंग के माध्यम से यह अपने बच्चो के बर्थ डेट पर या मैरिज एनुवार्शरी के दिन पोलिसी को डेट ऑफ़ कमिटमेंट के माध्यम से उसी दिन ले कर उनको एक गिफ्ट के तौर पर दे सकते है |

जब उनके प्रीमियम भरने का समय समाप्त होगा तो उसी डेट पर टोटल सम-इन्स्योर्ड का 8% प्रदान कर दिया जायेगा जो माता-पिता द्वारा अपने बच्चो के लिए गिफ्ट हो सकता है |

बीमाधारक द्वारा Jeevan umang पोलिसी लेने के दिन से लेकर 100 वर्ष की अवधि तक पुरे पोलिसी पीरियड के अंदर यदि बीमाधारक की मृत्यु हो जाती है तो इस दौरान नॉमिनी को टोटल सम-इन्स्योर्ड और उस समय तक का बोनस प्रदान कर दिया जाता है |

ऐसे समय में बोनस का अमाउंट पोलिसी पीरियड के समय पर निर्भर करता है अर्थात पोलिसी जितनी समय तक चलेगी बोनस उतना ही ज्यादा प्रदान किया जायेगा |

Jeevan umang LIC plan hindi में जानते है की इसमें टैक्स बेनिफिट भी प्रदान किया जाता है | यदि बीमाधारक प्रीमियम का भुगतान करता है तो उसको इनकम टैक्स के सेक्शन 80C के तहत टैक्स पर छूट प्रदान की जाती है |

बीमाधारक को मेच्चेयोरटी का भुगतान और मृत्यु के समय नॉमिनी को डेथ बेनिफिट के समय इनकम टैक्स के सेक्शन 10(10D) के तहत टैक्स पर छूट प्रदान किया जाता है |

Jeevan umang LIC plan hindi जो की बच्चे के जीवन को भी सुरक्षित करती है और आप अपने बच्चो के लिए भी ले रहे है तो यह जानना बहुत जरुरी है की बच्चे के रिस्क की कवरेज कब से शुरू होती है |

Jeevan umang LIC plan hindi में आज हम जानेगे की इस प्लान को लेने के क्या नियम और शर्ते है ताकि हम अपने जरुरत के हिसाब से सही टर्म की पोलिसी का चुनाव कर सके |

| क्र. नं. | नाम | ऑप्शन 1 | ऑप्शन 2 | ऑप्शन 3 | ऑप्शन 4 |

| 1. | पीपीटी (PPT) – premium paying term | 15 वर्ष | 20 वर्ष | 25 वर्ष | 30 वर्ष |

| 2. | प्लान खरीदने की अधिकतम उम्र | 55 वर्ष | 50 वर्ष | 45 वर्ष | 40 वर्ष |

| 3. | प्लान खरीदने की न्यूनतम उम्र | 15 वर्ष | 10 वर्ष | 5 वर्ष | 90 दिन |

| 4. | PPT के ख़त्म होते समय न्यूनतम उम्र | 30 वर्ष | 30 वर्ष | 30 वर्ष | 30 वर्ष |

| 5. | PPT के ख़त्म होते समय अधिकतम उम्र | 70 वर्ष | 70 वर्ष | 70 वर्ष | 70 वर्ष |

| 6. | पोलिसी मेच्चेयोरटी के समय उम्र | 100 वर्ष | 100 वर्ष | 100 वर्ष | 100 वर्ष |

| 7. | न्यूनतम सम-अस्योर्ड अमाउंट | 2 लाख रूपए | 2 लाख रूपए | 2 लाख रूपए | 2 लाख रूपए |

| 8. | अधिकतम सम-अस्योर्ड अमाउंट | कोई सीमा नहीं | कोई सीमा नहीं | कोई सीमा नहीं | कोई सीमा नहीं |

LIC जीवन उमंग प्लान खरीदने से पहले बीमाधारक व्यक्ति को प्लान से जुडी हुई दस्तावेजो के बारे विस्तार से जानकारी होना बहुत जरुरी है तो चलिए जानते है इसके बारे में |

LIC के जीवन उमंग प्लान के इतने फायदे है जो आपको किसी और दुसरे प्लान में देखने को नहीं मिलेगा | इसके अतिरिक्त जीवन उमंग प्लान अपने ग्राहकों को कुछ अन्य फायदे पहुचाने के राइडर प्लान भी ऑफर करता है जिसको बीमाधारक अपने जरुरत के हिसाब से ले सकता है और अतिरिक्त लाभ उठा सकता है |

नोट – राइडर का मतलब प्लान के अलावा अतिरिक बेनिफिट होता है जिसको लेने के लिए बीमाधारक को अतिरिक्त प्रीमियम का भुगतान करना पड़ता है | यदि बीमाधारक पोलिसी अपने बच्चे के लिए खरीद रहा है तो उसे प्रीमियम वेवर बेनिफिट राइडर जरुर लेना चाहिए क्युकी यदि बीमाधारक को कुछ हो जाए तो बचे हुए प्रीमियम का भुगतान बीमा कंपनी स्वयं करेगी |

ग्रेस पीरियड का मतलब होता है प्रीमियम भरने के लिए अतिरिक्त समय | ग्रेस पीरियड के दौरान पूरी कवरेज बनी रहती है और इस दौरान यदि क्लेम आता है तो LIC उसका पूरा भुगतान करती है |

ग्रेस पीरियड इस बात पर निर्भर करता है की बीमाधारक प्रीमियम का भुगतान करने के लिए कौन सा पेमेंट मोड अपने लिए चुना है |

जीवन उमंग प्लान में इसकी भी सुविधा प्राप्त होती है | यदि बीमाधारक 3 वर्ष या इससे अधिक समय तक प्रीमियम का भुगतान लगातार करता है तो बीमाधारक अपने पोलिसी को सरेंडर कर सकता है |

यदि आप किसी वजह से प्रीमियम का भुगतान नहीं कर पाते तो कुछ समय बाद आपकी की पोलिसी बंद हो जाती है तो बंद हुई पोलिसी को पुनः चालू करना रिवाइवल ऑफ़ पोलिसी कहलाता है |

यदि आपकी पोलिसी बंद हो गई या पेड-अप वैल्यू में चली गई तो बीमाधारक जीवन उमंग पोलिसी को 5 वर्ष के भीतर कभी भी बचे हुए प्रीमियम का भुगतान ब्याज ( Intrest ) के साथ करके इस पोलिसी को चालू कर सकता है | ध्यान रहे अन्य LIC पोलिसी में यह 2 वर्ष के लिए मिलता है |

पेड-अप वैल्यू ही lic के जीवन उमंग पोलिसी को सबसे अलग और सबसे अच्छी बनाता है | यदि बीमाधारक लगातार 3 वर्ष या उससे कुछ अधिक समय तक पोलिसी का प्रीमियम भरा है और फिर पोलिसी का प्रीमियम नहीं भर पाता है तो भी बीमाधारक की पोलिसी बंद नहीं होती बल्कि उसके घटे हुए सम-अस्सोर्ड के साथ चलती रहती है और यह पोलिसी तब तक चलेगी जब तक बीमाधारक की मृत्यु न हो जाए या बीमाधारक पोलिसी को बंद न कर दे |

शर्त – 1. पोलिसी कम से कम 3 वर्षो तक चली हो | 2. पेड-अप वैल्यू कम से कम 2 लाख हो या ज्यादा हो अर्थात बीमाधारक जितना प्रीमियम का भुगतान किया है उसकी टोटल वैल्यू 2 लाख तक होनी चाहिए |

यदि आप LIC Jeevan Umang plan को ऑनलाइन घर बैठे आवेदन करना चाहते है तो आप कर सकते है बस इससे जुडी हुई कुछ जानकारिया आपके पास होनी चाहिए जिससे आवेदन के दौरान आपको किसी प्रकार से परेशानी का सामना न करना पड़े |

यदि बीमा खरीदने वाले व्यक्ति को ऑनलाइन फॉर्म भरने में परेशानी का सामना करना पड़ रहा है तो व्यक्ति भारतीय जीवन बीमा निगम की पास की ब्रांच ऑफिस में जाकर ऍलआईसी जीवन उमंग का प्लान no. 945 खरीद सकता है |

जीवन उमंग पोलिसी एक होल लाइफ प्लान जो बीमाधारक को 100 वर्ष तक की कवरेज प्रदान करता है और PPT ख़त्म होते ही बीमित व्यक्ति को उसके टोटल सम-अस्सोर्ड अमाउंट का 8% पेंशन के रूप में रिटर्न प्रदान करता है |

जीवन उमंग पोलिसी बीमित व्यक्ति को पुरे लाइफ की कवरेज प्रदान करता है साथ ही उसको डेथ बेनिफिट, टैक्स बेनिफिट, 8% पेंशन क रूप में रिटर्न और सरवाईवल बेनिफिट आदि प्रकार के फायदे प्राप्त होते है |

जब आप LIC से Insurance policy खरीदते है तो उस समय जीवन उमंग टेबल नंबर 945 का चुनाव करते है जो बीमाधारक को lic के प्लान की आइडेंटिटी प्रदान करता है |

जीवन बीमा के क्षेत्र में भारत की सबसे अच्छी LIC पोलिसी जीवन उमंग प्लान है जो आपको बहुत कम प्रीमियम में पूरी लाइफ का कवरेज प्रदान करता है |

जीवन उमंग प्लान 845 को lic द्वारा सबसे पहले लोंच किया गया था लेकिन 1 फरवरी 2020 को इसमें कुछ परिवर्तन करते हुए एलआईसी द्वारा इसे एक नए नाम जीवन उमंग प्लान नंबर 945 के नाम से लोंच किया गया है |

Read Full Blog...

आज हम एक ऐसे बीमा प्लान के बारे में जानने जा रहे है जिसने जीवन बीमा के क्षेत्र में धूम मचा दी है | जी है दोस्तों और वह है LIC का जीवन लाभ प्लान नं. 936 जिसे LIC ने जीवन लाभ प्लान 836 की जगह कुछ नए फीचर के साथ 2020 में लोंच किया है | यह LIC का सबसे ज्यादा बिकने वाले प्लानों में से एक है | आज हम LIC jeevan labh policy in hindi में में जानेगे की LIC जीवन लाभ क्या है | LIC जीवन लाभ के फायदे क्या-क्या है | LIC जीवन लाभ को लेने के नियम और शर्ते क्या है आदि और भी विस्तार से जानने के लिए आपको यह आर्टिकल अंत तक पूरा पढ़ना पड़ेगा |

यह LIC ( Life Insurance Corporation of India – भारतीय जीवन बीमा निगम ) द्वारा शुरू किया गया एक नॉन-लिंक्ड प्लान है अर्थात शेयर मार्केट के रिस्क से जुड़ा हुआ नहीं है यह एक लिमिटेड प्रीमियम पेमेंट प्लान है अर्थात बीमित व्यक्ति को चुने हुए पॉलिसी पीरियड से कम समय तक प्रीमियम का भुगतान करना है यह एक With Profit प्लान है अर्थात LIC अपने फाइनेंसियल परफॉर्मेंस के आधार पर प्रॉफिट को वेस्टेड सिम्पल रिवार्संनरी बोनस + फाइनल एडिसनल बोनस के आधार पर बीमाधारक के साथ शेयर करती है |

यह प्लान पहले LIC जीवन लाभ प्लान 836 के नाम से जाना जाता था जिसे LIC ने कुछ बदलाव और नए फीचर के साथ 1 फरवरी 2020 को एक नए नाम LIC जीवन लाभ प्लान नं. 936 के नाम से लोंच की है |

| नाम | LIC's Jeevan Labh |

| प्लान नं. | 936 |

| UIN No. | 512N304V02 |

| कंपनी | Life Insurance Corporation of India – भारतीय जीवन बीमा निगम |

| वेबसाइट | www.licindia.in |

| उद्देश्य | लॉन्ग टर्म फाइनेंसियल गोल को पाना, बच्चो की शादी और पढ़ाई के लिए | |

LIC jeevan labh policy in hindi में जानेगे इसके फायदो की बारे में है | बीमाधारक को जीवन बीमा लेने से पहले सभी प्रकार के फायदो के बारे में जानना बहुत जरुरी है ताकि अपने जरुरत के हिसाब से सही जीवन बीमा प्लान का चूनाव कर सके तो चलिए जानते है इसके जीवन लाभ के फायदे के बारे में |

LIC जीवन लाभ प्लान के अंदर लोन की सुविधा भी प्रदान की जाती है जिससे बीमाधारक जरुरत पड़ने पर पॉलिसी बोंड को गिरवी रख कर लोन की प्रप्ति कर सकता है इसके लिए जरुरी है की बीमाधारक की पॉलिसी कम से कम 2 वर्ष चलाई गयी हो | लोन का अमाउंट सरेंडर वैल्यू और पॉलिसी कितनी चली है इस बात पर निर्भर करता है |

पॉलिसी का समय पूरा होने के बाद बिमाधारक को मेच्चेयोरटी बेनिफिट प्रदान कर दिया जाता है इस मेच्चेयोरटी बेनिफिट लेने के दो तरीके मौजूद होते है बीमाधारक अपने सुविधा के अनुसार मेच्चेयोरटी पेमेंट मोड़ का चुनाव कर सकता है |

A. सिंगल पेमेंट मोड़ – इसमें बीमाधारक अपने सभी मेच्चेयोरटी अमाउंट को एक साथ ले सकता है |

B. इनस्टॉलमेंट पेमेंट मोड़ – इसमें यदि बीमाधारक चाहे तो अपने मेच्चेयोरटी अमाउंट को 5, 10 या 15 वर्ष के इनस्टॉलमेंट में ले सकता है और यह इनस्टॉलमेंट मासिक / तिमाही / अर्द्ध वार्षिक या वार्षिक के रूप में ले सकता है |

बीमाधारक चाहे तो पूरा अमाउंट एक बार इनस्टॉलमेंट में ले चाहे तो कुछ मेच्चेयोरटी अमाउंट एक बार में ले और बाकि इनस्टॉलमेंट में यह बीमाधारक के ऊपर निर्भर करता है |

इस ऑप्शन का चुनाव बीमाधारक जब तक जीवित है कर सकता है इसका चुनाव नॉमिनी नहीं कर सकता है |

LIC jeevan labh policy in hindi में जानते है की डेथ बेनिफिट कैसे प्रदान किया जाता है | बीमाधारक के पॉलिसी लेने के दिन से लेकर पुरे पॉलिसी पीरियड तक के समय में में यदि बीमाधारक की आकस्मिक मृत्यु हो जाती है तो नॉमिनी को डेथ बेनिफिट प्रदान कर दिया जाता है |

इसमें नॉमिनी को पूरा सम-अस्योर्ड अमाउंट और वेस्टेड सिम्पल रिवार्संनरी बोनस भी प्रदान किया जाता है लेकिन यह बोनस पॉलिसी के समय पर निर्भर करता है |

LIC जीवन लाभ प्लान का प्रीमियम भरने पर बीमाधारक को इनकम टैक्स के सेक्शन 80C के तहत टैक्स पर छूट प्रदान की जाती है |

बीमाधारक को मेच्चेयोरटी अमाउंट पर और नॉमिनी को डेथ बेनिफिट पर इनकम टैक्स के सेक्शन 10(10D) के तहत टैक्स पर छूट प्रदान की जाती है |

LIC jeevan labh policy in hindi में PPT के लिए मुख्यतः चार ऑप्शन मौजूद है |

इसके अलावा PPT में छूट भी प्रदान की जाती है और बीमाधारक को पॉलिसी पीरियड पूरा होने पर पूरा मेच्चेयोरटी अमाउंट प्रदान किया जाता है |

| पॉलिसी पीरियड | 16 वर्ष | 21 वर्ष | 25 वर्ष |

| PPT – प्रीमियम पेमेंट ऑप्शन | 10 वर्ष | 15 वर्ष | 16 वर्ष |

| PPT में छूट | 6 वर्ष | 6 वर्ष | 9 वर्ष |

बीमाधारक द्वारा प्रीमियम न भर पाने की स्थिति में बंद हुई पॉलिसी को पुनः चालू करना रिवाइवल ऑफ़ पॉलिसी कहलाता है |

जीवन लाभ प्लान के भीतर बीमाधारक 5 वर्ष की अवधि के भीतर कभी भी पॉलिसी को रिवाइव कर सकता है बसर्ते उसे बचे हुए वर्षो के प्रीमियम का भुगतान व्याज के साथ करना होगा |

LIC जीवन लाभ पॉलिसी का 2 वर्ष या इससे अधिक समय तक पुरे प्रीमियम का भुगतान करने के बाद बीमाधारक अपनी पॉलिसी को सरेंडर कर सकता है | जीवन बीमा पॉलिसी को सरेंडर करने से बीमाधारक को फायदे की वजाय नुकसान ज्यादा होता है |

LIC जीवन लाभ पॉलिसी के भीतर पेड-अप वैल्यू को भी शामिल किया गया है | इसके अंतर्गत यदि बीमाधारक कम से कम 2 वर्ष या उससे अधिक समय तक लगातार प्रीमियम का भुगतान किया है और किसी वजह से आगे के प्रीमियम का भुगतान नहीं कर पाता है तो बीमाधारक की पॉलिसी बंद नहीं होती बल्कि भरे हुए प्रीमियम के सम-अस्योर्ड के साथ चलती रहती है |

LIC के जीवन लाभ प्लान के अंदर फ्री लुक पीरियड का भी प्रावधान किया गया है | इसके द्वारा यदि बीमाधारक LIC का जीवन लाभ प्लान लिया है और वह इस प्लान के फायदों से संतुष्ट नहीं है तो पॉलिसी लेने के 15 दिनों के भीतर इस पॉलिसी को कैंसल कर सकता है | इस स्थिति में बीमाधारक द्वारा दिए गए प्रीमियम में से कुछ शुल्क काट कर जैसे स्टाम्प शुल्क आदि बाकि बचे प्रीमियम को वापस कर दिया जाता है |

इस प्रकार LIC द्वारा बीमाधारक को 15 दिनों के भीतर पॉलिसी को वापस करने के प्रावधान को फ्री लुक पीरियड कहा जाता है |

LIC की जीवन लाभ पॉलिसी खरीदना बहुत आसान है लेकिन इसे खरीदने के कुछ नियम और शर्ते है जिसे जानना बहुत जरुरी है जिससे बीमाधारक को बीमा पॉलिसी का चुनाव करते समय किसी भी प्रकार की दिक्कतों का सामना न करना पड़े तो आज हम LIC jeevan labh policy in hindi में इसके बारे में जानेगे |

| क्रं नं. | नाम | ऑप्शन 1 | ऑप्शन 2 | ऑप्शन 3 |

| 1. | पॉलिसी पीरियड | 16 वर्ष | 21 वर्ष | 25 वर्ष |

| 2. | PPT – premium paying term | 10 वर्ष | 15 वर्ष | 16 वर्ष |

| 3. | प्लान खरीदने की न्यूनतम उम्र | 8 वर्ष | 8 वर्ष | 8 वर्ष |

| 4. | प्लान खरीदने की अधिकतम उम्र | 59 वर्ष | 54 वर्ष | 50 वर्ष |

| 5. | न्यूनतम सम-अस्योर्ड अमाउंट | 2 लाख रूपए | 2 लाख रूपए | 2 लाख रूपए |

| 6. | अधिकतम सम-अस्योर्ड अमाउंट | कोई सीमा नहीं | कोई सीमा नहीं | कोई सीमा नहीं |

LIC जीवन लाभ को खरीदने के अपने फायदे है इन प्लानो की विशेषता यह है की इसमें लिखित सभी प्रकार की कवरेज बीमाधारक को बीमा लेने के दिन से ही शुरू हो जाती है जो पॉलिसी के अंतिम समय तक मान्य होती है लेकिन प्लान की कवरेज बीमाधारक को एक सीमा तक ही लाभ पहुचा सकती है | यदि बीमाधारक को किसी भी परिस्थिति से निपटने के लिए अतिरिक्त कवरेज की जरुरत है तो इस प्लान में बीमाधारक राईडर की मदद लेकर अपनी कवरेज को अनिश्चित कर सकता है |

प्रत्येक राईडर के अपने-अपने खाश बेनिफिटस है जिसे बीमाधारक ले सकते है लेकिन इन राईडर प्लान को लेने के लिए बीमाधारक को कुछ अतिरिक्त प्रीमियम का भुगतान करना पड़ता है |

LIC jeevan labh policy को खरीदने से पहले इससे जुड़े आवश्यक दस्तावेजो के बारे में जानना बहुत जरुरी है जिससे बीमा प्लान को खरीदते समय बीमाधारक को किसी भी प्रकार की समस्याओ का सामना न करना पड़े | आज हम इसके दस्तावेज के बारे में LIC jeevan labh policy in hindi में जानेगे |

LIC की जीवन लाभ पॉलिसी उन सभी लोगो के लिए है जो भारत में निवास करते है और जिन्हें भारत की नागरिकता प्राप्त है | जीवन लाभ पॉलिसी को खरीदना बहुत आसान है लेकिन यदि इसके बारे में सही जानकारी न हो तो ग्राहक को कुछ परेशानियों का सामना करना पद सकता है तो आज हम LIC jeevan labh policy in hindi में इस प्लान को खरीदने के बारे संक्षेप में जानेगे |

LIC जीवन लाभ पॉलिसी को मुख्यतः दो तरीको से ख़रीदा जाता है |

(1) ऑनलाइन / Online –

(2) ऑफलाइन / Offline –

धन्यवाद दोस्तों, आज हमने जाना की क्या होता है LIC jeevan labh policy in hindi में, इस प्लान को खरीदने के क्या-क्या फायदे है, इस प्लान को खरीदने की क्या नियम और शर्ते है, इस जीवन लाभ प्लान को कैसे ख़रीदा जा सकता है आदि |

यदि आपको मेरा यह आर्टिकल अच्छा लगा हो तो हमें कॉमेंट करके जरुर बताए और मुझसे किसी भी प्रकार सवाल पूछने के लिए CONTACT FORM के माध्यम या कमेंट करके पूछ सकते है हम यथा शीघ्र आपके सवाल का जवाब देगे, धन्यवाद |

Read Full Blog...

I want to Hire a Professional..